สำนักงานเศรษฐกิจการคลังเผยความคืบหน้า โครงการสินเชื่อ ‘พิโกไฟแนนซ์ – สินเชื่อรายย่อยเพื่อใช้จ่ายฉุกเฉิน’ หวังแก้ปัญหาหนี้นอกระบบ สินเชื่อพิโกไฟแนนซ์ เป็นมาตรการหนึ่งในโครงการแก้ไขปัญหาหนี้นอกระบบ เพื่อเป็นช่องทางให้ผู้มีรายได้น้อย เข้าถึงแหล่งเงินทุน และลดปัญหาการเรียกเก็บหนี้โหดของเจ้าหนี้นอกระบบได้ กระทรวงการคลังได้ยึดแนวทางแก้ไขปัญหาหนี้นอกระบบของรัฐบาล เพื่อให้การแก้ปัญหามีความยั่งยืนใน 5 มิติ ได้แก่ (1) ดำเนินการจริงจังกับเจ้าหนี้นอกระบบที่ผิดกฎหมาย (2) เพิ่มช่องทางการเข้าถึงสินเชื่อในระบบ (3) ลดภาระหนี้นอกระบบโดยการไกล่เกลี่ย (4) เพิ่มศักยภาพลูกหนี้นอกระบบ (5) การสนับสนุนการแก้ไขปัญหาหนี้นอกระบบ พร้อมกันนี้ กระทรวงการคลังได้ขอความร่วมมือสำนักงานตำรวจแห่งชาติสนับสนุนการแก้ไขปัญหาหนี้นอกระบบแบบครบวงจร โดยเฉพาะอย่างยิ่ง การร่วมผลักดันเจ้าหนี้นอกระบบรายใหญ่ที่มีลูกหนี้จำนวนมากเข้าสู่การไกล่เกลี่ยประนอมหนี้ ของคณะอนุกรรมการไกล่เกลี่ยประนอมหนี้นอกระบบประจำจังหวัด และขอความร่วมมือในการประชาสัมพันธ์เชิญชวนเจ้าหนี้นอกระบบ ให้หันมาดำเนินธุรกิจสินเชื่อในระบบให้เป็นไปตามกฎหมาย .ด้วยการขอใบอนุญาตประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ให้มากขึ้น ซึ่งจะเป็นแหล่งเงินกู้ทางเลือกที่สำคัญของประชาชน นอกจากนี้ หากพบว่า ผู้ประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ที่ได้รับใบอนุญาตมีการปล่อยเงินกู้นอกระบบที่ผิดกฎหมาย ขอให้ตำรวจดำเนินการทางกฎหมายและแจ้งมายัง สศค. เพื่อพิจารณาบทลงโทษหรือเพิกถอนใบอนุญาตต่อไป สำหรับประชาชนผู้สนใจสามารถติดตามข้อมูลและรายชื่อผู้ประกอบธุรกิจสินเชื่อพิโกไฟแนนซ์ที่เปิดดำเนินการได้ทางเว็บไซต์ www.1359.go.th และสามารถร้องเรียนหรือแจ้งเบาะแสเกี่ยวกับสินเชื่อนอกระบบได้โดยตรงที่สายด่วนสำนักงานตำรวจแห่งชาติ 1135 หรือขอคำแนะนำได้ที่ สายด่วน 1359

พิโกไฟแนนซ์ เปลี่ยนสินเชื่อนอกระบบ ให้ปลอดภัยทั้งผู้ปล่อยและผู้กู้ พิโกไฟแนนซ์ หรือสินเชื่อรายย่อยระดับจังหวัดภายใต้การกำกับดูแลโดยกระทรวงการคลัง เป็นสินเชื่ออเนกประสงค์ วงเงินกู้ไม่เกิน 50,000.- บาท เป็นวงเงินกู้ยามฉุกเฉิน มีทั้งแบบมี หรือไม่มีหลักประกันก็ได้ คิดดอกเบี้ยแบบ ลดต้น ลดดอก ดอกเบี้ยรวมค่าธรรมเนียมและอื่นๆ ไม่เกินร้อยละ 36 ต่อปี ปล่อยสินเชื่อให้บริการแก่บุคคลที่มีทะเบียนบ้านหรืออาศัย หรือทำงานภายในจังหวัดที่สำนักงานผู้ให้กู้ตั้งอยู่

สำหรับพิโคไฟแนนซ์เป็นสินเชื่ออเนกประสงค์ วงเงินไม่เกิน 50,000 บาท หลักประกันมีหรือไม่มีก็ได้ ผู้ประกอบธุรกิจสามารถเรียกเก็บดอกเบี้ย ค่าปรับ ค่าบริการ และค่าธรรมเนียมใด ๆ ได้ไม่เกิน 36% ต่อปี ปล่อยสินเชื่อให้บริการแก่บุคคลที่มีทะเบียนบ้าน หรืออาศัยหรือทำงาน ภายในจังหวัดที่สำนักงานใหญ่ตั้งอยู่ ซึ่งมีกระทรวงการคลังโดยสำนักงานเศรษฐกิจการคลังเป็นผู้กำกับดูแล “พิโคไฟแนนซ์ถือเป็นส่วนหนึ่งของโครงการแก้ปัญหาหนี้นอกระบบ ปัจจุบันมียอดหนี้กว่า 1 แสนล้านบาท ซึ่งก่อนหน้านี้ออมสินและธ.ก.ส.รับหน้าที่แก้ปัญหาหนี้นอกระบบไปแล้ว โดยจัดตั้งหน่วยงานขึ้นมาดูแลเรื่องนี้โดยเฉพาะ และสามารถปล่อยกู้ได้เฉพาะในพื้นที่ที่จดทะเบียนเท่านั้น”

การขอหนังสือรับรองราคาประเมินทุนทรัพย์ที่ดิน (1) บัญชีกำหนดราคาประเมินทุนทรัพย์ที่ดินโดยปกติประชาชนทั่วไปสามารถขอดูหรือขอ ทราบราคาประเมินทุนทรัพย์ได้ ณ สำนักงานที่ดินท้องที่ แต่หากต้องการคัดสำเนาบัญชี หรือรูปแผนที่ประกอบบัญชี หรือขอให้ออกหนังสือรับรองราคาประเมินทุนทรัพย์ที่ดิน แปลงใด ผู้ขอจะต้องเป็นเจ้าของที่ดิน หรือผู้ได้รับมอบอำนาจจากเจ้าของที่ดินแปลงนั้น เท่านั้น โดยผู้ขอจะต้องเสียค่าธรรมเนียมในการขอคัดหรือขอรับรองราคาประเมินตาม ระเบียบ หากขอดูหรือขอทราบราคาประเมินที่ดินโดยไม่มีการขอคัดสำเนาหรือขอ ให้ออกหนังสือรับรอง ก็อาจขอดูได้ที่สำนักงานกลางประเมินราคาทรัพย์สิน (อาคารตลิ่งชัน) ซึ่งมีบัญชีราคา ประเมินทุนทรัพย์ที่ดินทั่วประเทศไว้บริการ โดยผู้ขอไม่จำเป็นต้องเดินทางไปติดต่อที่ สำนักงานที่ดินท้องที่ แต่การบริการดังกล่าวยังมีข้อจำกัดในเรื่องของที่ดินซึ่งตั้งอยู่นอก เขตกรุงเทพมหานครที่ใช้ราคาประเมินที่ดินแบบรายบล็อก เพราะหากผู้ขอไม่ทราบ

สำหรับการขายฝากนั้น ถ้ามองแล้วจะเหมือนกับการขาย เพราะว่ากรรมสิทธิ์ถูกโอนไปยังผู้รับซื้อฝาก ดังนั้น สิ่งที่ต้องรู้ก่อนทำการขายฝาก คือ ค่าธรรมเนียมการจดทะเบียนขายฝากจะสูงกว่าการจำนอง โดยคิดในอัตรา 2% ของราคาประเมินทุนทรัพย์ แถมยังต้องชำระภาษีเงินได้หัก ณ ที่จ่าย ภาษีธุรกิจเฉพาะ (ในกรณีที่ครอบครองไม่ถึง 5 ปี) และอากรแสตมป์ตามที่กฎหมายกำหนดด้วย ทั้งนี้ เนื่องจากนิติกรรมการขายฝากและนิติกรรมการจำนองนั้นเป็นนิติกรรมคนละประเภทกัน โดยการคำนวณภาษีเงินได้ หัก ณ ที่จ่าย ภาษีธุรกิจเฉพาะ และอากรแสตมป์นั้น จะแยกออกเป็น 2 กรณี คือ บุคคลธรรมดา และ นิติบุคคล ซึ่งเสียภาษีแตกต่างกัน ดังนี้ กรณีของบุคคลธรรมดานั้น จะได้สิทธิเสียเฉพาะภาษีธุรกิจเฉพาะหรืออากรแสตมป์อย่างใดอย่างหนึ่ง ซึ่งขึ้นอยู่กับระยะเวลาในการครอบครองสินทรัพย์ หากครอบครองเกิน 5 ปี หรือมีกรรมสิทธิในทะเบียนบ้านเกิน 1 ปี จะไม่ต้องเสียภาษีธุรกิจเฉพาะ แต่เสียค่าอากรแสตมป์เท่านั้น นอกจากนั้นอาจจะมีค่าใช้จ่ายอื่นๆที่เกี่ยวข้องในการขายฝาก ทั้งเรื่องของค่าใช้จ่ายคำขอขายฝาก ค่าพยาน ฯลฯ อีกด้วย

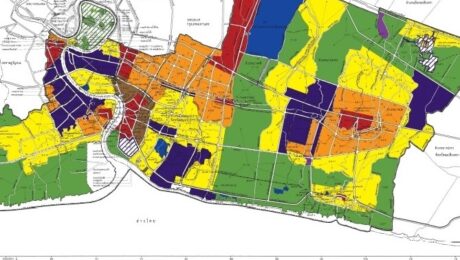

แผนผังเมือง คืออะไร เป็นแผนผังเมืองที่ทำขึ้นเพื่อควบคุมเกี่ยวกับการใช้ประโยชน์ที่ดิน โดยประกอบไปด้วย การวางและจัดทำผังเมืองรวม และผังเมืองเฉพาะ ผังเมืองรวม คืออะไร หมายถึง แผนผัง นโยบายและโครงการรวมทั้งมาตรการควบคุมโดยทั่วไปเพื่อใช้เป็น แนวทางในการพัฒนา และการดำรงรักษาเมือง หรือชนบท ในด้านการใช้ประโยชน์ในทรัพย์สิน การคมนาคม และการขนส่ง การสาธารณูปโภค บริการสาธารณะ และสภาพแวดล้อม ผังเมืองเฉพาะ คืออะไร หมายถึง แผนผังและโครงการดำเนินการเพื่อพัฒนาหรือดำรงรักษาบริเวณเฉพาะแห่งหรือ กิจการที่เกี่ยวข้อง ในเมือง และชนบทเพื่อประโยชน์แก่การผังเมือง การแบ่งโซลสีพื้นที่ได้ 10 โซนสี ได้แก่ แบ่งโซนสีพื้นที่ ที่ดินในผังเมืองการใช้ประโยชน์ที่ดิน ผังเมือง มีความสำคัญมาก ต่อให้เป็นที่ตรงข้ามกัน เเต่สีของผังเมืองคนละสี สามารถทำให้ราคาต่างกัน หลายเท่าได้เลยนะคะ ประเภทของพื้นสีผังเมืองที่แบ่งออกเป็น 10 ประเภท ดังนี้ เขตสีเหลือง ที่ดินประเภทที่อยู่อาศัยหนาแน่นน้อย เขตสีส้ม

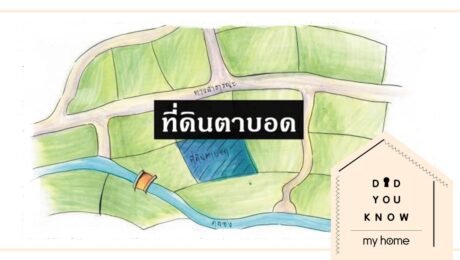

ตามประมวลกฏหมายเเพ่งเเละพาณิชย์มาตรา 1349 ที่ดินตาบอด หมายถึงที่ดินเเปลงหนึ่งที่มีที่ดินเเปลงอื่นล้อมอยู่จนไม่มีทางออกถึงสาธารณะได้ หรือที่ดินเเปลงนั้นมีทางออกสู่สาธารณะได้ เเต่ต้องข้ามบึงหรือที่ชัน ซึ่งทำให้เจ้าของที่ดินนั้นเดือดร้อนเกินสมควร ด้วยเหตุนี้เองกฏหมายจึงให้สิทธิ์เเก่เจ้าของที่ดินเเปลงนั้น สามารถเดินผ่านที่ดินซึ่งล้อมอยู่ไปสู่ทางสาธารณะได้ค่ะ ซึ่งทางเดินผ่านนี้ในสายตาของกฏหมายเรียกว่า ทางจำเป็น ดังนั้นหากที่ดินของคุณถูกล้อมโดยที่ดินเเปลงอื่น ก็ถือว่าเป็นที่ดินตาบอด ซึ่งสามารถขอให้เจ้าของที่ดินข้างเคียงเปิดทางจำเป็นนี้ได้ เเต่วิธีทำทางผ่านนั้นจะต้อง 1.เลือกให้พอควรเเก่ความจำเป็นเเละต้องคำนึงถึงที่ดินที่ล้อมอยู่ให้เสียหายน้อยที่สุดเท่าที่จะเป็นได้ 2.การใช้ประโยช์นจากทางจำเป็นนี้ คุณต้องทดเเทนให้เเก่เจ้าของที่ดินที่ล้อมอยู่ด้วย โดยอาจจะกำหนดกันเป็นเงินรายปีก็ได้ เเละถ้าเจ้าของที่ดินข้างเคียงไม่อนุญาตให้ออก คุณก็สามารถร้องขอต่อศาลเพื่อขอให้ศาลสั่งเปิดทางจำเป็นได้โดยเสียค่าทดเเทนเเก่เจ้าของที่ดินข้างเคียง เพื่อใช้ที่ดินของเขาเป็นทางจำเป็นออกสู่ถนนสาธารณะ

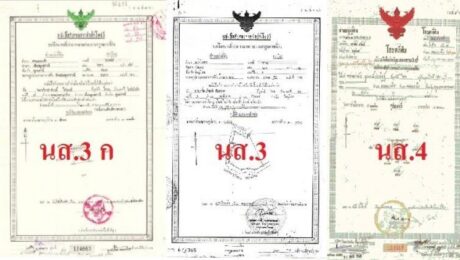

ที่ดินมีหลายประเภทและใช้ประโยชน์ได้ต่างกัน เช่น ที่ดินเพื่อการอยู่อาศัย ที่ดินเพื่อเกษตรกรรม ที่ดินเพื่ออุตสาหกรรม เป็นต้นที่ดินแต่ละประเภท จะมีเอกสารสิทธิ์ หรือ เอกสารต่างๆ ที่เกี่ยวกับที่ดินที่แตกต่างออกไปด้วยกันได้แก่ 1. ส.ค1 คือใบแจ้งการครอบครองที่ดิน ซึ่งสามารถใช้เป็นหลักฐานในการแจ้งความต่อทางราชการได้ว่า กำลังครอบครองที่ดินแปลงนั้นอยู่ แต่ไม่ใช่หนังสือกรรมสิทธิ์ในที่ดินและใช้โอนกรรมสิทธิ์ไม่ได้ใช้เพียงสละการครอบครองที่นั้นแก่ผู้รับโอนเท่านั้น 2. น.ส2 คือใบจอง คือ หนังสือแสดงความยินยอมให้ครอบครอง และทำประโยชน์ในที่ดินได้ชั่วคราว ผู้มี น.ส 2 ต้องทำประโยชน์ในที่ดินให้ได้อย่างน้อย 75 เปอร์เซ็นต์ ของที่ดินที่จัดให้ภายใน 3 ปี เมื่อทำได้ตามเงี่อนไข จึงมีสิทธิ์ขอออก น.ส 3 หรือ น.ส3ก หรือโฉนดที่ดินได้ทั้งนี้สามารถโอนสิทธิ์ดังกล่าวให้ผู้อื่นได้่ 3. น.ส 3 คือ หนังสือรับรองจากเจ้าหน้าที่ว่า ได้ทำประโยชน์ในที่ดินแล้วแต่มีเพียงสิทธิ์ครอบครองไม่มีกรรมสิทธิ์ โดยหนังสือเป็นแบบธรรมดามีการรังวัด และจัดทำแผนที่ของที่ดิน 4. น.ส 3ก เหมือนกับ น.ส3 แต่ต่างที่มีการรังวัด และจัดทำแผนที่ของที่ดินจากภาพระวางรูปถ่ายทางอากาศ โฉนดที่ดิน คือ หนังสือแสดงกรรมสิทธิ์ที่ดินที่ระบุถึงโฉนดแผนที่ โฉนดตราจอง และตราจองที่มีตราประทับว่า ได้ทำประโยชน์แล้ว ผู้ที่เป็นเจ้าของฉโนดจะถือว่า

คู่สัญญาจะกำหนดระยะเวลาในการไถ่ทรัพย์สินคืนไว้นานเท่าไรก็ได้ ภายใต้เงื่อนไข ดังนี้ ก. อสังหาริมทรัพย์ จะกำหนดเกินกว่า 10 ปี ไม่ได้ ข. สังหาริมทรัพย์ จะกำหนดเกินกว่า 3 ปี ไม่ได้ ค. ถ้ากำหนดไว้นานกว่า ก,ข ให้ลดเวลาลงมาเหลือตาม ก,ข ง. ถ้ากำหนดเวลาไว้ต่ำกว่า ก, ข ก็ให้เป็นไปตามที่กำหนด แต่คู่สัญญาอาจตกลงกันขยายกำหนดเวลาไถ่ (กี่ครั้งก็ได้) โดยเมื่อขยายแล้วกำหนดเวลาต้องไม่เกินกว่า ก,ข การขยายเวลาไถ่ จะต้องมีหลักฐานเป็นหนังสือลงลายมือชื่อผู้รับไถ่ กฎหมายมิได้บังคับว่าสัญญาขายฝากจะต้องกำหนดระยะเวลาไถ่ทรัพย์สินคืนไว้ในสัญญา แม้ในสัญญาไม่ได้กำหนดเวลาไถ่คืนไว้ก็เป็นสัญญาขายฝากได้ เพราะหากไม่กำหนดระยะเวลาไถ่ทรัพย์สินไว้ก็จะต้องบังคับไปตามมาตรา 494 คือ ต้องไถ่ทรัพย์สินคืนภายใน 10 ปี หรือ 3 ปีนับแต่เวลาซื้อขายฝาก การใช้สิทธิไถ่ทรัพย์สินภายในกำหนดระยะเวลา หมายถึง ผู้ขายฝากสามารถใช้สิทธิไถ่ทรัพย์สินคืนได้ตั้งแต่วันแรกจนถึงวันครบกำหนดระยะเวลาไถ่นั้นเอง กำหนดเวลาไถ่นั้นอาจทำสัญญาขยายกำหนดเวลาไถ่ได้ แต่กำหนดเวลาไถ่รวมกันทั้งหมดถ้าเกินกำหนดเวลาตามมาตรา 494 ให้ลดลงมาเป็นกำหนดเวลาตามมาตรา 494 การขยายกำหนดเวลาไถ่ตามวรรคหนึ่งอย่างน้อยต้องมีหลักฐานเป็นหนังสือลงลายมือชื่อผู้รับไถ่

ทรัพย์ที่จดทะเบียนจำนองต่อพนักงานเจ้าน้าที่ ประมวลกฎหมายที่ดินต้องเป็นอสังหาริมทรัพย์ ได้แก่ ที่ดินและทรัพย์อันติดอยู่กับที่ดินมีลักษณะเป็นการถาวร หรือประกอบเป็นอันเดียวกัน ที่ดินที่ดินที่จำนอง ได้โดยทั่วไปได้แก่ที่ดินที่มีหนังสือแสดงสิทธิ์ในที่ดินแล้ว อันได้แก่ที่ดินมีโฉนดที่ดินหมายความรวมถึงโฉนดแผนที่โฉนดตราจองและตราจองที่ตราไว้ว่าได้ทำประโยชน์แล้ว หรือหนังสือรับรองทำประโยชน์ (น.ส.3,น.ส.3ก.,น.ส.3ข.)